Les entreprises de tourisme fluvial livrent « leur » bilan de la saison

Avec le lancement du tout premier baromètre sur l’activité du tourisme fluvial en France, E2F décide de prendre le pouls en temps réel de la situation économique des entreprises, un élément d’appréciation indispensable pour comprendre et accompagner le secteur dans sa relance.

Vecteur d’attractivité touristique extrêmement fort dans nos grandes métropoles, le tourisme fluvial l’est tout autant sinon plus pour plusieurs sites touristiques remarquables… Mais la crise a stoppé net la dynamique de croissance de la filière du tourisme fluvial à compter de mars 2020.

L’année 2021 n’est qu’en légère amélioration par rapport à 2020. De fait, les mauvais résultats cumulés de 2020 et 2021 ainsi que l’annonce de la fin du « quoi qu’il en coûte » auront à n’en pas douter un impact significatif sur la santé financière des entreprises.

Les incertitudes résident dans la vitesse et la profondeur du redémarrage attendu et dans la capacité des entreprises à « tenir », même si les fondamentaux de notre industrie restent robustes et augurent d’un rebond très important à terme.

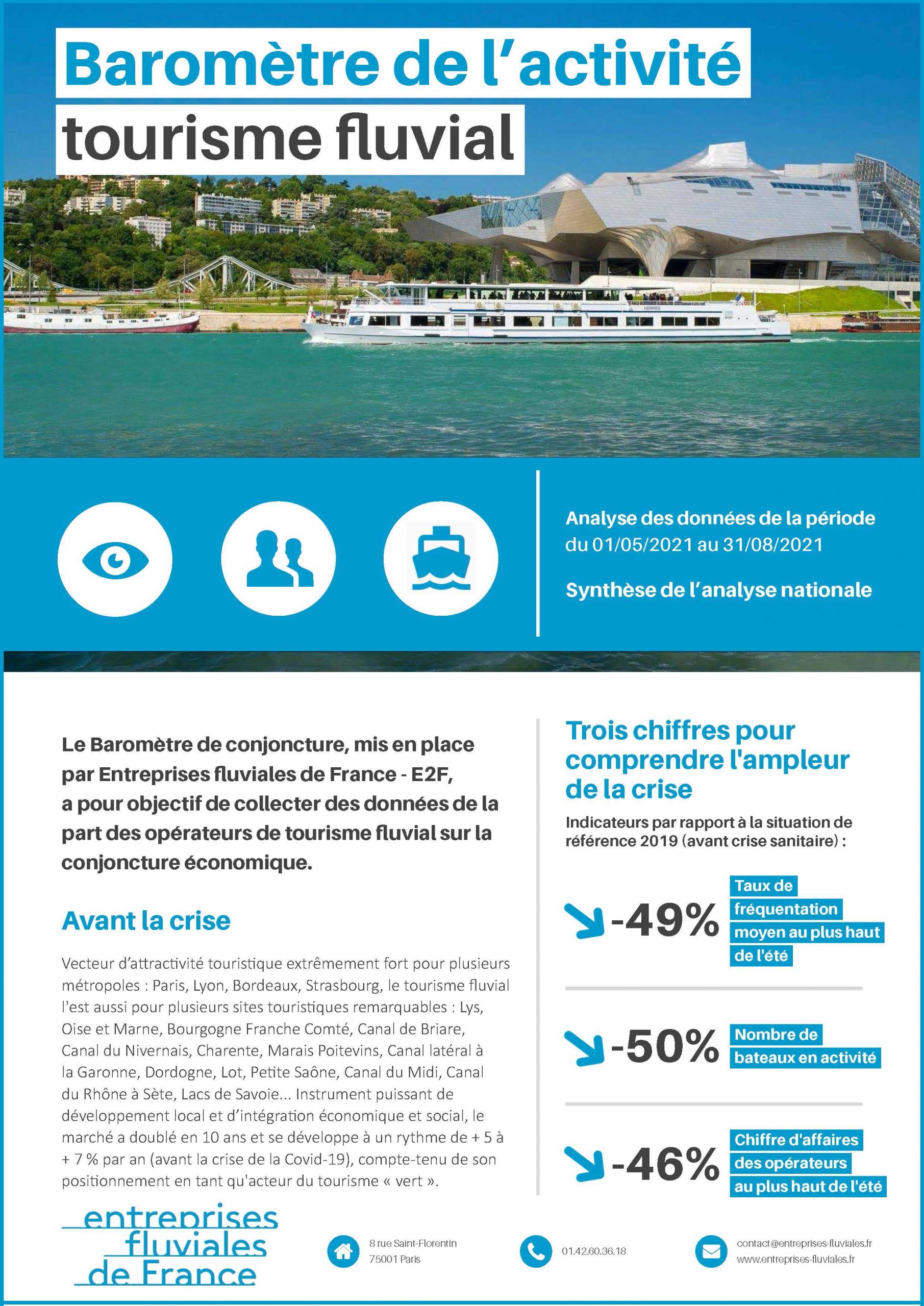

Impact de la crise sanitaire sur l’activité des entreprises

Un an et demi après le début de la crise sanitaire, ses conséquences sont encore considérables pour l’activité de la filière tourisme fluvial. A ce titre, les opérateurs fluviaux nous livrent les chiffres suivants :

- Au plus haut de l’été 2021, le chiffre d’affaires des opérateurs atteint une moyenne de 54,14 % du chiffre d’affaires de 2019 ;

- La fréquentation touristique des bateaux des opérateurs fluviaux a été très progressive avec des taux très bas en mai et juin 2021 (13,4 % en mai ; 25,67 % en juin). Elle s’est accélérée en été avec une fréquentation moyenne de 44,62 % en juillet et 51,64 % au mois d’août ;

- Au mois d’août 2021, sur le bief parisien, les opérateurs ont mis en activité 50,6 % de leur flotte de bateaux promenade (84 % en Région) ; 61 % pour la privatisation et 74 % pour les bateaux hôtels. Ce chiffre ne va faire que baisser d’ici à la fin de l’année.

Des situations contrastées

Au global en très légère amélioration par rapport à 2020, mais avec des situations contrastées, le niveau d’activité reste très en deçà des attentes :

- Saison atone et écourtée pour les bateaux hôtels (péniches hôtels, grands bateaux) ;

- Reprise pour la privatisation ;

- Contre-performance pour la promenade-restauration dans les métropoles ;

- Inversement favorable de tendance pour la promenade en zone rurale.

Des comportements et des choix nouveaux

La saison 2021 a été marquée par des réservations de dernière minute, liées aux annonces progressives concernant la situation sanitaire et une disparition quasi complète du tourisme de groupe. La fréquentation de proximité s’est accrue notamment en provenance des régions voisines avec une présence à 80 % de touristes français, proportion différente des autres années due à la baisse des séjours touristiques à l’étranger.

Peu ou pas de perspectives

Les professionnels s’attendent à une fréquentation très inférieure à 2019 pour l’arrière-saison. Même si certains opérateurs indiquent une bonne tenue des privatisations pour le mois de septembre ainsi que des signes positifs pour l’automne et les fêtes de fin d’année, l’incertitude est réelle en raison d’un manque de visibilité concernant les réservations (peu de réservations au-delà d’un mois), particulièrement pour les voyages de groupe et le tourisme d’affaires.

La grande majorité des opérateurs indique espérer un retour à la « normale » (niveaux de 2019) en 2023 ou 2024.

Consulter l’intégralité du baromètre du tourisme fluvial